Bảo hiểm cháy nổ bắt buộc không chỉ là một yêu cầu pháp lý mà còn là biện pháp thiết yếu để bảo vệ tài sản, nhà xưởng, cửa hàng và công trình khỏi những rủi ro không lường trước. Trong bối cảnh tình hình cháy nổ tại Việt Nam vẫn diễn biến phức tạp, việc tham gia cháy nổ bắt buộc không chỉ thể hiện trách nhiệm xã hội mà còn giúp doanh nghiệp, cá nhân phòng ngừa thiệt hại tài chính nghiêm trọng.

Đặc biệt, theo quy định hiện hành, nhiều loại hình cơ sở bắt buộc phải tham gia loại hình bảo hiểm này nếu không muốn bị xử phạt hành chính hoặc thậm chí bị đình chỉ hoạt động.

Bài viết này sẽ giúp bạn hiểu rõ về loại bảo hiểm này từ A đến Z. Các khái niệm, pháp lý, quyền lợi, cho đến cách chọn đơn vị bảo hiểm uy tín.

Bảo hiểm cháy nổ bắt buộc là gì?

Bảo hiểm cháy nổ là một loại hình bảo hiểm được nhà nước Việt Nam yêu cầu đối với các cơ sở có nguy cơ cháy nổ cao. Nó bắt buộc đối với các tổ chức, doanh nghiệp và các nhân sở hữu tài sản. Người sở hữu hoặc vận hành các cơ sở này có nghĩa vụ mua bảo hiểm để được bồi thường thiệt hại nếu xảy ra cháy, nổ ngoài ý muốn.

Đây là loại hình bảo hiểm được quy định rõ ràng trong Nghị định 23/2018/NĐ-CP của Chính phủ, áp dụng cho các doanh nghiệp, cơ sở kinh doanh có nguy cơ cháy nổ.

Cở sở pháp lý về bảo hiểm cháy nổ bắt buộc

Một số văn bản pháp luật quy định cụ thể:

- Luật Kinh doanh bảo hiểm 2022

- Nghị định 23/2018/NĐ-CP về bảo hiểm cháy nổ

- Thông tư 220/2010/TT-BTC của Bộ Tài chính về hướng dẫn thực hiện

Các cơ sở thuộc danh mục do Bộ Công an ban hành bắt buộc phải mua bảo hiểm theo đúng quy định.

Tại sao bảo hiểm cháy nổ lại bắt buộc?

Cháy nổ là hiểm hoạ không lường trước. Nó có thể cướp đi tài sản, sinh mạng con người. Ngoài ra làm đình trệ hoạt động kinh doanh sản xuất của các doanh nghiệp. Vậy nên bảo hiểm không những là tấm lá chắn bảo vệ tài chính, mà còn là sự chuẩn bị tinh thận trước mọi rủi ro khó lường.

Khi có sự cố cháy nổ mà không có bảo hiểm chủ sở hữu chắc chắn sẽ chịu thiệt hại toàn bộ vật chất. Thậm chí phải bồi thường thiệt hại cho bên thứ ba.

Đối tượng bắt buộc phải mua bảo hiểm cháy nổ

Doanh nghiệp

Các doanh nghiệp sản xuất, kho bãi, nhà xưởng, trung tâm thương mại là những cơ sở nằm trong danh sách bắt buộc phải mua bảo hiểm. Kho chứa hoá chất, xăng dầu, vật liệu dễ cháy.

Hộ kinh doanh, nhà cho thuê

Đa phần đều nghĩ hộ kinh doanh nhỏ lẻ không cần thiết phải mua bảo hiểm cháy nổ bắt buộc. Nhưng theo quy định, nếu có nguy cơ cháy nổ trong quá trình sinh hoạt như dùng gas, bếp công nghiệp… thì vẫn phải mua bảo hiểm. Các khách sạn, nhà nghỉ từ 5 tầng trở lên.

Chủ sở hữu toà nhà, các nhà chung cư

Các toà nhà chung cư, cao ốc văn phòng phải mua bảo hiểm bắt buộc cho phần tài sản chung theo quy định của pháp luật. Các trung tâm thương mại, chợ, siêu thị.

Ngoài ra một số địa điểm như trường học, bệnh viện, nhà văn hoá có diện tích lớn cũng cần mua bảo hiểm cháy nổ.

Quyền lợi và nghĩa vụ khi tham gia bảo hiểm cháy nổ bắt buộc

Được chi trả bồi thường khi gặp rủi ro

Khi xảy ra sự cố trong phạm vi bảo hiểm, người mua bảo hiểm sẽ được bồi thường để khắc phục hậu quả.

- Bồi thường thiệt hại về tài sản trong phạm vi hợp đồng

- Được tư vấn, hỗ trợ kỹ thuật về PCCC

- Tránh được nguy cơ phá sản nếu xảy ra cháy lớn

- Hỗ trợ điều tra nguyên nhân cháy nổ từ công ty bảo hiểm

Nghĩa vụ

Người mua bảo hiểm cần phải kê khai đúng giá trị tài sản, đóng phí đúng quy định để bảo hiểm có hiệu lực.

Phạm vi bảo hiểm cháy nổ bắt buộc

Những rủi ro được bảo hiểm

Bảo hiểm sẽ chi trả cho những thiệt hại do:

- Cháy nổ gây ra do sự cố kỹ thuật, rò rỉ gas, chập điện

- Lỗi do thiết bị gây cháy ngoài ý muốn

- Hỏa hoạn do thiên tai hoặc yếu tố môi trường

- Các nguyên nhân khách quan được quy định trong hợp đồng.

Tài sản cần có bảo hiểm cháy nổ bắt buộc có thể bao gồm: nhà ở tư nhân, nhà chung cư, máy móc, hàng hóa, nhà xưởng, vật tư sản xuất…

Những rủi ro không được chi trả bảo hiểm

Một số tình huống sẽ bị loại trừ bảo hiểm như:

- Cháy nổ cố ý do chủ cơ sở gây ra

- Thiệt hại do khủng bố, chiến tranh

- Thiệt hại do vi phạm quy định PCCC

- Hành vi gian lận, khai báo sai sự thật

Cần đọc kỹ điều khoản hợp đồng để hiểu rõ các trường hợp loại trừ.

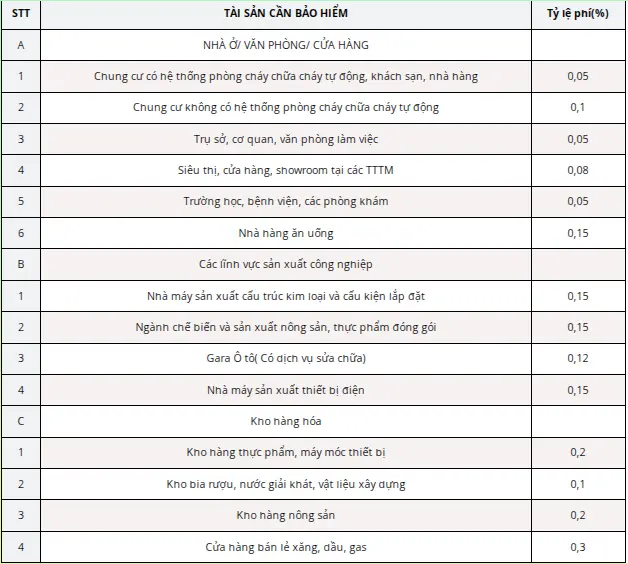

Cách tính phí bảo hiểm cháy nổ bắt buộc

Mức phí được tính dựa trên:

- Loại hình hoạt động của cơ sở

- Tổng giá trị tài sản được bảo hiểm

- Hệ số rủi ro theo ngành nghề (do Bộ Tài chính quy định)

Phí bảo hiểm được tính theo công thức:

Phí bảo hiểm = Tỷ lệ phí x Giá trị tài sản được bảo hiểm

Tỷ lệ phí: Được quy định theo bảng tỷ lệ phí của Nghị định 97/2021/NĐ-CP.

Ví dụ: Với một căn hộ trị giá 1,5 tỷ đồng và không có hệ thống chữa cháy tự động, phí bảo hiểm sẽ là:

Phí bảo hiểm = 0,1% x 1.500.000.000 = 1.500.000 đồng/năm

Hồ sơ yêu cầu bồi thường bảo hiểm cháy nổ bắt buộc

Hồ sơ cần thiết

- Giấy chứng nhận bảo hiểm

- Biên bản điều tra của cơ quan chức năng

- Ảnh hiện trường, hóa đơn, tài liệu chứng minh thiệt hại

- Đơn yêu cầu bồi thường

Thời hạn nộp hồ sơ thường là trong vòng 30 ngày kể từ khi xảy ra sự cố.

Hiệu lực hợp đồng

- Hợp đồng có hiệu lực tức khắc khi khách hàng đóng phí đầy đủ

- Thời hạn hợp đồng bảo hiểm thường là 12 tháng. Thời gian này có thể gia hạn theo yêu cầu khách hàng

- Nếu phát hiện có gian lận hay vi phạm quy định hợp đồng có thể bị chấm dứt ngay

Những hậu quả nếu không có bảo hiểm cháy nổ bắt buộc

- Có thể bị phạt hành chính từ 20 – 30 triệu đồng theo quy định tại nghị định 144/2021/NĐ-CP

- Có thể bị đình chỉ hoạt động kinh doanh

- Không được bồi thường khi xảy ra cháy nổ

- Gây thiệt hại lớn cho cộng đồng và người dân xung quanh

- Phải tự bồi thường cho bên thứ ba toàn bộ thiệt hại nếu không có bảo hiểm

Mua bảo hiểm cháy nổ bắt buộc ở đâu?

Khách hàng có thể mua bảo hiểm online hoặc liên hệ với các doanh nghiệp bảo hiểm có uy tín. Các tiêu chí để chọn bảo hiểm đúng:

- Chọn đúng phạm vi bảo hiểm: mua đúng, đủ và tránh những hạng mục tài sản quan trọng

- Khai báo đúng giá trị tài sản: nếu không khai báo đúng, khi có sự cố số tiền bồi không đủ để khắc phục hậu quả

- Làm việc kỹ với các chuyên gia tư vấn bảo hiểm có kinh nghiệm

- Chọn nhà cung cấp bảo hiểm uy tín, thương hiệu mạnh trên thị trường

- Dịch vụ hỗ trợ nhanh chóng, minh bạch

- Có đánh giá tốt từ khách hàng đã sử dụng

Kết luận và khuyến nghị

Bảo hiểm cháy nổ bắt buộc không chỉ là trách nhiệm pháp lý mà còn là lá chắn tài chính cho doanh nghiệp và cá nhân. Trong bối cảnh cháy nổ có thể xảy ra bất cứ lúc nào, đầu tư vào bảo hiểm là hành động khôn ngoan, bảo vệ lợi ích lâu dài.

Nếu bạn đang sở hữu hoặc vận hành cơ sở có nguy cơ cháy nổ cao, hãy nhanh chóng tìm hiểu và tham gia bảo hiểm cháy nổ ngay hôm nay để tránh những rủi ro không mong muốn trong tương lai.

Tham khảo thêm: Cách mua bảo hiểm cháy nổ

Bảo hiểm PVI Thủ Đức

Hotline: 0374 11 99 68

Email: pvicarethuduc@gmail.com

Văn phòng: 277B Đỗ Xuân Hợp, Phước Long B, Thủ Đức, Việt Nam